iDeCoのご案内

税制優遇を受けながら老後の資金を準備する iDeCo(個人型確定拠出年金)

詳しい内容やよくある質問、資料請求はこちら

※お電話でも受け付けております

確定拠出年金コールセンター:0120-168-401(無料)

加入者専用コールセンター :0120-401-841(無料)

受付時間:月~金9:00~20:00/土日9:00~17:00 (祝日・年末年始は除きます)

税制優遇がすごい! iDeCoの3つのメリットとは・・・

メリット1. 支払った掛金は全額所得控除になります(掛金支払い時)

加入例:会社員の中木さんが毎月1万円を支払い、25年間加入した場合

【前提条件】

・年収500万円(iDeCo以外の各種控除を適用した課税所得:250万円)

・所得税率10%

※課税所得=給与所得-社会保険料等控除ー配偶者控除ーその他の所得控除-基礎控除

月額掛金額(10,000円)× 12ヶ月 ×{所得税率10%+住民税率10%} = 24,000円

年間税制メリット額 = 24,000円

24,000円 × 25年 = 600,000円

所得控除額によるメリット額が、25年間でなんと 600,000円!

(注)上記は単純な計算であり、法令の改定や他の控除の適用状況等により結果が異なる場合がございます。

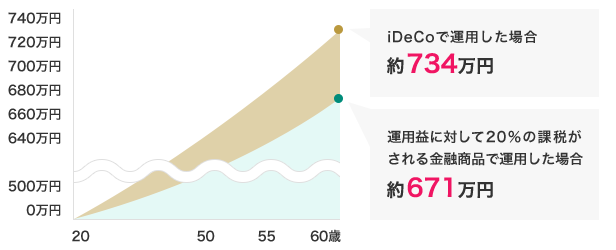

メリット2. 運用益に対する課税はありません(運用時)

一般の金融商品の場合、通常運用益に対する課税がありますが、iDeCoの場合、運用益(利益や配当、売却益)に対する課税はありません。

【前提条件】

・掛金毎月1万円を20歳から60歳まで積み立て、年利2%(複利)で運用を想定

※運用益に対して20%の課税がされる一般的な金融商品で運用した場合の残高は、

40年で約671万円

対してiDeCoで運用した場合の残高

40年間で約734万円

40年間で約63万円も残高に差が出る

(注)運用に関わる手数料等は考慮していません。

メリット3. 受取時にも税制優遇があります(給付金受取時)

老齢給付金を年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます。

|

|

(注)上記は、作成時点の税制に基づくものであり、その後の法令の改定等により変更が生じることがあります。